邮箱:

邮箱: 电话:400-083-9969

电话:400-083-9969

行业新闻

行业新闻

产业观察 | 亚洲机载通信的阳光大道

2018-01-30 / 阅读次数:4241

在最近发布的《航空机载卫星通信市场第五版报告》中,NSR注意到,就可开发市场而言,亚洲将是下个十年的增长中心。由于每年6%的客流量增长速度,亚洲IFC(机载通信)市场正在世界各地中占据主导地位,并受益于客流量。亚洲稳健、强大的市场增长动能显而易见,这对于想介入的卫星运营商来讲,是难得和巨大的商机。

绿色通道

亚洲地区的一些客流量统计数据展现出值得注意的发展潜力和趋势:

根据波音的数据,亚洲航空客流量去年RPK*的增长率是6%;根据空中客车的数据,未来20年,全球前20航空热线中的一半将与亚洲关联;到2036年,亚洲商用航空的飞机需求在新提交量中将达到38%,在总量中将达到40%。这个需求的主要部分将是窄体客机(超过12000架)。

* RPK(收入·乘客·千米):用于衡量一个航线承载的乘客数量,当一个乘客在一架飞机上乘坐一千米时,我们就得到一个RPK。

就全球来讲,由于客流量的增长,航空公司已经体验到它们最佳盈利年头的滋味,但是,最主要的原因还是由于每桶原油价格从120美元降到50美元之下。

以收入所得的7%平均数作为利润来计算,2016年,亚洲客运公司大致为60亿美元,航线消费能力正在达到狂热程度,这与乘客前所未有的娱乐和通信连接需求相一致。

商机来临

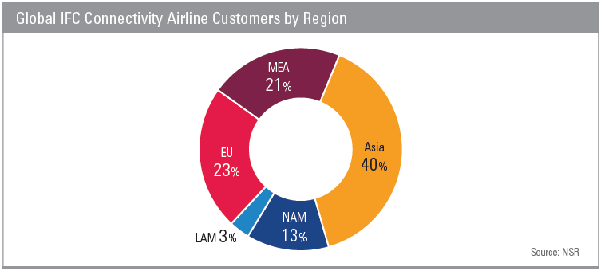

亚洲市场的主要受益者是IFC提供商。业已开展服务以及已签约卫星IFC的航线已达全球所有已连接航线的40%。亚洲大多数航线已经安装或签约了IFC系统,但是平均连接或计划连接数量远低于北美。不过,将近60架飞机有了卫星通信系统,这是一个航线多、花样杂的市场。

全球各地区机载通信航线分布

并非以前人们注意到的所有新飞机都有某种通信连接。然而,亚洲地区在可开发市场方面展现出最高的增速,可以安装某种连接的飞机一下增加了5000架。

到目前为止,日航、泰航、新航、澳航、泰国皇雀航、全日空以及许多其他亚洲航空公司已经安装了卫星IFC系统,总数已经超过20家。

亚洲机载通信业务单元和收入

NSR预测,到2017年底,亚洲卫星IFC在用单元数将超过1000,到2026年底,将达到5400,即平均每年增加450个新的单元。乘客对于机载通信的热切期待,航线时常允许登机连接的意愿,将有助于提升装配率,并带来更多收入。

NSR的预测表明,在这段时间,在用单元将促进零售收入从2017年的大约1.75亿美元每年增长5.5亿美元,这将亚洲卫星IFC市场推到仅次于北美和欧洲的全球第三位置。

运作成本

随着生产率的提高,设备成本会像其它领域一样呈现下降趋势,批量采购也有助于提高折扣。具有巨大容量的HTS(高通量卫星)的出现,有望降低单位比特成本,并进一步促进行业增长。

但是,更富裕的带宽、更低的容量价格,以及吞吐量的增长,会带来更多的需求吗?市场价格弹性是个大问题,一次又一次,免费提供服务都被当作获得上网乘客的解决方案。而且,一些航线每当看到动辄百万美元的IFC设施系统价格标签时,就止步不前了。这大概就是为何包括带收入分享计划(通常在20%-25%)在内的交钥匙服务成为服务提供商们的默认主张。对它们来讲,这是非常昂贵的解决方案,需要支付前期的硬件和安装费用,需要这样培育市场数年,而无利润可言。是否有其它模式出现可以改变这个状况,还需要时间来证明。但是,随着未来乘客需求的日益增长,这肯定充满机会。

日航的案例可能提供一个线索。机上免费Wi-Fi的高安装率使得航线有了更多吸引客户的方案,以及探索付费服务商业模式的台阶。2017年夏天,日航在其国内航班上开展促销活动,在其77架国内航班上,将免费Wi-Fi时间从15分钟扩展到不限时。或许,提供这种免费服务将给其乘客以IFC切身体会,以产生更多的使用量,这将有助于在商业模式转向付费服务时提高接受程度。

发展高峰

今日,IFC服务提供商的市场景观是七大服务提供商都在涌向亚洲市场。Panasonic处于最佳地位,占已安装和签约飞机市场的37%,它从中国东航、日航、全日行、新航和日本天马航空等公司那里获得大量宽体客机合同。

机载通信服务提供商FSS/HTS市场份额—亚洲签约飞机

GEE位于第二的位置,2017年夏天,它与中国海航1.03亿美元的合资计划流产了,但仍在争取在300架海航和首都航空飞机上的安装机会;GoGo名列第三,这要归功于一批日航的长程和中程飞机。

Inmarsat与Rockwell Collins、SITAONAIR共同占将近12%的市场,它们明显用了Global Xpress (GX)连接赢得越南航空和新西兰航空的合同;最后,在澳洲拥有唯一澳航用户的ViaSat占有生机勃勃机载通信市场的5%。

未来道路

这些服务提供商需要共同面对的是HTS和更广泛的全球服务,这是它们扩展亚洲航空市场的关键所在。NSR预测,到2026年,GEO-HTS在全球IFC市场中将占55%(总体增加39%)。

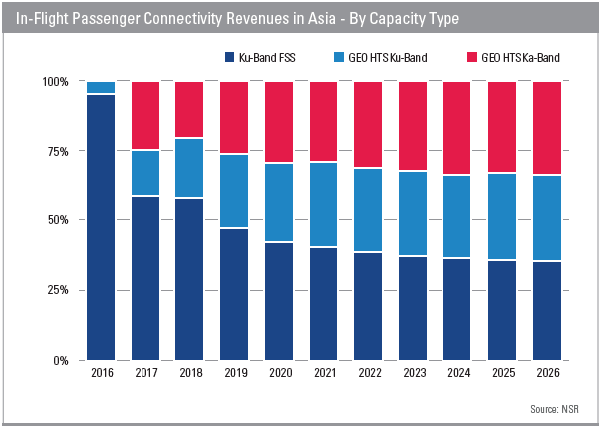

现在,在亚洲各类连接中,大多数飞机正在使用FSS(固定通信卫星)的Ku频段,其中多数用于每天高频次的中程飞行。它们当中很多有望或最终完全迁移到HTS(Ku或Ka频段),或切换到FSS-HTS Ku频段系统。FSS Ku频段单元市场地位的下降是由于其他类型连接方式的负面冲击,其市场份额将从2016年的100%下降到2026年的33%。短期看来(到2019年),亚洲GEO-HTS市场份额高于全球平均数,与NSR预测的全球HTS增长速度一致。实际上,就全球来讲,IFC服务将在数量(连接飞机数)和质量(更好服务)方面齐头并进发展,由于HTS的大量使用,到2019年,三分之一的商用飞机将有宽带连接。

亚洲机载通信容量类型的市场份额

结语

亚洲商业航空客流量的增长提供了一个充满活力的发展环境,这为该地区IFC创造了坚实的基础,航线状况之好、机上娱乐和连接需求之大都前所未有。

随着该地区大多数航线都安装IFC系统,亚洲将成为全球第三大航空乘客连接市场。商业模式方面会有一些障碍,但是,服务提供商之间的激烈竞争以及HTS的上线使用,将为未来几年亚洲IFC市场的壮大发展铺平道路。