邮箱:

邮箱: 电话:400-083-9969

电话:400-083-9969

行业新闻

行业新闻

产业观察|卫星和电信定价的到来?

2018-06-08 / 阅读次数:4005

转自<卫星与网络>

作者 | Gagan Agrawal(NSR)

翻译 | 沈永言(中国卫通)

转自<卫星与网络>

作者 | Gagan Agrawal(NSR)

翻译 | 沈永言(中国卫通)

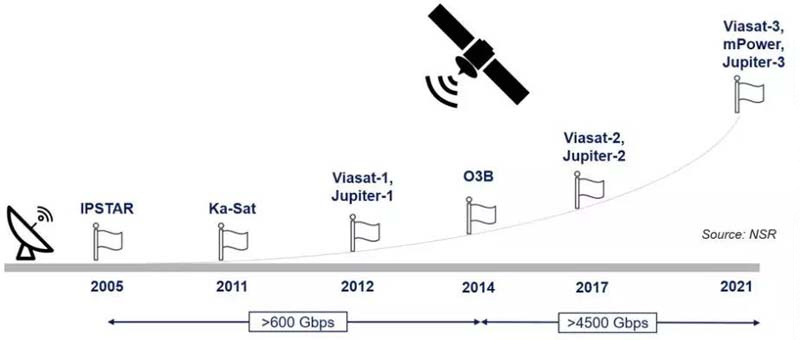

大量HTS卫星容量的出现彻底地改变了卫星通信的游戏规则。作为FSS的替代者,HTS的频率复用和多点波束已经成为主流业态,过去两年多时间以来一直在主导着卫星通信价格的变化。主要发生在基站中继和消费者宽带领域的HTS细分市场60%的批发价格下跌,对于任何行业来讲,都是一个不可忽视的因素。数据市场正在通过容量的加速供应来掌握电信定价的主动权,这个市场由ViaSat、Hughes、SES和正在到来的LEO运营商们所主导。与头十年增加600 Gbps相比,以上公司在后三年直到2021就将增加4.5 Tbps。

图1 全球典型的HTS

竞争在增加,但是计划需求也在增长。随着需求的增长,供应在加速,并充分利用更低的单星每Gbps成本,来迎合消费者关注的定价。可是,卫星通信定价并非电信定价。通过卫星每月50美元收5GB数据包仍然不能与电信同等价格100GB至不受限使用的定价相比。在发展中国家,经济性挑战更大。

这样,在需要数美分价格的国家,卫星如何合理地去参与互联网连接竞争?卫星通信价格可以低到每月2美元,以在光纤连接不通的农村和小城市产生消费者需求?让我们对比一个印度市场的颠覆性案例:Jio电信每天1.5 GB、3月400卢比(或6美元)就颠覆了在位企业,后者的定价是每月1GB 4美元。也就是说,Jio每月的数据量是后者的45倍,而价格只有一半。因此,Jio设法在指数性地增加数据消费量,通过利用网络规模效应降低价格,以获取长期利润。

这个情景能否对比卫星(比如说1Tbps级别的HTS卫星),卫星宽带能否在10亿美元生命周期成本之上达到这个价格点?为了与每月45 GB的数据消费(不考虑2021年之前每个用户的使用量),以及2021年时的50美元/Mbps/月的容量价格相匹配,一个卫星宽带Wi-Fi业务可能要在每个用户11美元价格才能运转,其十年期的内部收益率(IRR)为14%,前提是每个1 Gbps波束服务2700用户。

但是,拿这个卫星定价与Jio相比非常困难,在印度/非洲等地食物和电力稀缺地区,在视频消费时代,很难看到用户愿意付出超过Jio的定价。卫星运营商提供较少每月GB,同时增加用户的案例是有的,但是那儿的地面系统成本也同样高高在上。通过卫星的直接到户宽带逻辑上将引发更多成本,这不仅带来了可行性问题,也带来了正确的市场定价问题。

鉴于Jio他们自身购买卫星容量,以用于支持网络运营、填补需求缺口,以上论据并非是说卫星中继落后于时代。建立1Tbps卫星容量的商业模式需要大量的用户,8-12美元的价格可能达不到目前印度电信市场的水平。即便提供大量的折扣,卫星运营商也必须要面对管制问题,以及与地面光纤和移动网络运营商的竞争,后者基于“社会融入”占有了先机。这样,随之而来的问题是,零售商业模式能否增长到千万级用户,来来享受到电信运营商在一亿用户规模达到的规模经济。

来自超级HTS和对成本的补贴的驱动性增长只能发生在8美元之下的价格,以及通过建立有效的带宽管理系统。这是一个高度危险的选择,但是如果不这样做的话,数个1Tbps系统如何工作在对价格敏感的发展中经济体?最后,即使ROI(投资回报率)成立,股东们会忽略短期困难,忍住不对公司股价进行惩罚?

增长对于价格的答案可能在于实现一个基本的商业模式,并在规模意义上测试它的优势。来自ViaSat-3、Jupiter-3、SES mPower以及未来LEO的单星10美元的CAPEX/Gbps比率,可能使它们进入大众市场,但是,为了占领市场而向电信价格靠近可能决定这类容量供应的有效性。

如果这的确具有颠覆性,那么,与Jio对比的记录就不大可能出错。他们当中的一个竞争者必然愿意冒险在选定的国家(落地权)启动大规模运营(不仅仅是容量),将亲切的EBITDA抛之脑后,以努力成为下一代电信运营商。或许到那时,我们可能会见证卫星通信产业中的电信定价。但是,由于资本市场考虑,产业手脚被束缚,那么只有一个局外人来强制电信定价,如同Jio案例那样。

颠覆效应迫使商业模式从安乐窝转向终端消费者。今日见到的动力学注定将改变批发模式,那里FSS并无明显优势,长期的视频需求不太明确,传统数据业务也不起眼。转向大众市场数据的定价正在发生,基本的预测只能与最近的竞争者相比,即电信运营商。打开“千万级”用户市场的钥匙只能是参照电信运营商/移动网络运营商的定价——这看起来准备撬动卫星通信数据市场,使得它在细分市场和大众市场需求上极端两极化。

尽管只有规模和网络效应可以实现这个定价,行业应该考虑进一步整合,来实现那个规模和定价水平。横向兼并者和关键的运营——设备提供者伙伴关系将有助于实现这个目标,这样,兼并前景才会井然有序。这个过程将艰辛并充满经济风险,但是不这样,就难以看到行业的长期增长。