邮箱:

邮箱: 电话:400-083-9969

电话:400-083-9969

行业新闻

行业新闻

NSR | 刺激卫星通信行业 增长与风险并行

2019-08-09 / 阅读次数:4376

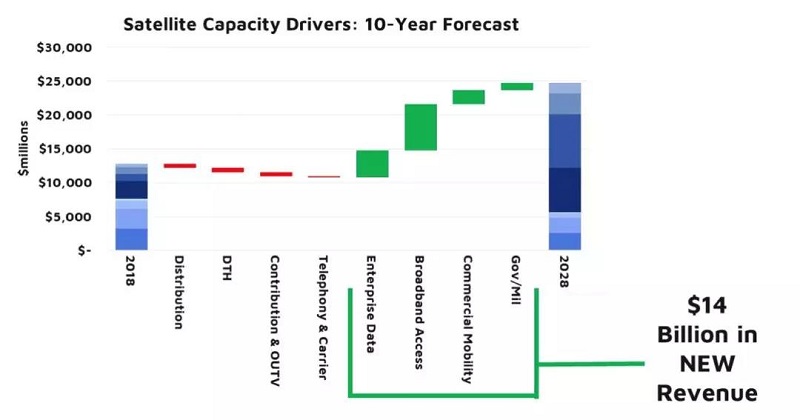

即使是在工业产业举步维艰纷纷寻找出路的今天,NSR仍对行业的长期前景持乐观态度。根据NSR《全球卫星容量供需报告》(第16版)的数据显示,未来十年,容量业务营收的复合年增长率将达到6.8%。为了获得更多的营收,卫星运营商需要更加了解终端用户。

全球卫星通信容量业务营收仍以个位数低速增长,去年的增幅仅为2%。如图所示,数据业务正在成为营收增长的关键因素,而过度依赖于视频业务和传统固定卫星业务(FSS)的卫星运营商更容易出现问题。

因此,在原始容量(Raw Capacity)商品化的转型期,卫星运营商必须反思其商业模式,在价值链中承担更多责任,刺激需求获取更高的价值份额。在过去,卫星运营商的主要重点是管理其空间基础设施,而如今这已成为常态。那些更了解并更能满足终端客户需求的卫星运营商将会脱颖而出。

“房地产模式”不再引领发展浪潮

多年来,视频业务一直是卫星通信业的基石。尽管卫星直播电视(DTH)和视频分发业务(Video Distribution)在很大程度上促进了卫星通信业的增长,提高了利润,却将该行业与终端用户隔离开来。通常,运营商所进行的大额交易,其要点在于为视频业务创建了热点。即便是在数据市场,卫星运营商也仅离终端用户几步之遥。另外,卫星显著的播放优势以致技术发展的动力不足。

在视频业务全盛时期,卫星通信行业丝毫不畏惧挑战,因为视频市场的优势地位带来的利润非常可观。然而,现在有很多因素(如市场饱和与互联网电视的兴起)给视频业务增添了压力。与此同时,高通量卫星的出现以及白热化的行业竞争正在压低带宽价格。总而言之,除非降低利润,否则运营商唯一的出路就是刺激新的需求点,追求更高层次的价值。

创造全新层次的价值

目前,行业价值的重心正在向网络倾斜。卫星运营商需要谋求新的出路,实现差异化战略。例如蜂窝回程(cellular backhaul)就是典型的例子,运营商在农村移动网络部署上所进行的联合投资,需要承担更大的风险。这样做一方面,可以刺激新的需求,为潜在客户服务;另一方面能够锁定客户群,增加产品的附加值,如网络管理服务,缓解了带宽商品化的压力。

移动通信为运营商创造了接近最终客户的机会。除了全球运营商外,一些区域性运营商,如Thaicom、JSAT,推出了面向海事市场的服务。这并不意味着集成商被排除在系统之外,因为仍然有许多特定的应用程序可以为终端客户增加附加值,但这类网络的复杂性也使得运营商能够更好地控制服务。

平衡风险、机会和回报

一些卫星运营商目前面临的困境是营收的急剧下滑。在这种情况下,他们难免采取一些孤注一掷的举措。但是,在确定投资开发新服务之前,运营商需要谨慎地评估潜在的投资回报。

想要提供增值服务并加强与终端客户的密切联系,卫星运营商需要培养一系列全新的能力。此外,就不少新市场(如海事市场)而言,规模效应至关重要。采用新兴的业务模式,如营收分成模式(这种模式在回程通信领域,甚至是移动领域都日益盛行),需要承担很高的风险,因此运营商必须非常谨慎地进行风险评估。

目前,全行业仍处于深度转型阶段。尽管营收增长仍旧表现平平,但随着新的垂直领域(如:回程通信、移动服务和用户宽带服务)的发展,整个行业将经历新一轮的增长。

以往的商业模式将迎来挑战,运营商要在价值链中承担更多的责任。这样不仅能够刺激新的需求,同时也可使利润保持在健康合理水平。

从运营商在农村移动网络部署上所进行的联合投资,到为海事等纵向市场提供具体的解决方案,卫星运营商面临的机遇各不相同。随着中期资本支出周期告一段落,预计很少有运营商会与设备供应商共同投资成立合伙企业,或借助外部资本建立独立的服务型公司(如:亚太卫星宽带通信(深圳)有限公司),从而刺激增长。尽管净负债率与未计利息、税项、折旧及摊销前利润的比率处于临界水平,并且多家运营商制订了超高通量卫星系统(vHTS system)的计划,但面向终端客户的解决方案仍是一种高风险投资。在投资结构方面要经历深刻变革,并且预期回报无法保障的情况下,卫星运营商必须谨慎地评估风险。

据NSR消息编译

原作者 Lluc Palerm-Serra

转自 航天长城