邮箱:

邮箱: 电话:400-083-9969

电话:400-083-9969

行业新闻

行业新闻

航空互联网需求下的卫星通信运营,这些你需要知道

2018-07-06 / 阅读次数:3943

背景

前几日,数位负责航空公司IFEC项目的好友,咨询IFEC航空互联网涉及的卫星及卫星运营情况,而对于卫星通信行业来说,航空互联网是刺激高通量卫星带宽需求的重要领域,鉴于此,笔者拟用一期文字专论“从航空互联需求看卫星通信运营”,希冀能为关注该领域的业内外人士些许参考。

通信卫星的相关知识

常见分类:

通信卫星按运行轨道不同分为三类,GEO同步轨道卫星(同步轨道距离地面高度为35786km,亦称“高轨”)、MEO中轨道卫星(距离地面高度2000km—同步轨道)、LEO低轨道卫星(距离地面低于2000km)。

频率与轨位:

通信卫星按工作频率不同分为L频段卫星(如第四代海事卫星)、S频段卫星(如天通卫星)、C频段卫星、Ku频段卫星、Ka频段卫星。

卫星一般都拥有自己的工作轨道,因此存在轨道位置的概念。由于卫星是一种无线通信,因此卫星必然涉及工作频率问题。轨位与频率,在国际上都由国际电信联盟(即ITU,简称“国际电联”)进行统一管理,任何通信卫星都必须获得由国际电联批准的相关轨位频率使用权后,方能开展业务运营。

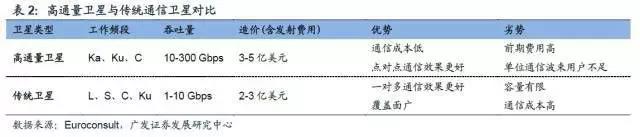

L波段是黄金频率,目前已被海事卫星率先占据,可以用于卫星通信的频率少,通信带宽只有百Kbps量级;S频率用于卫星通信频率也十分稀缺,因此这些卫星只能做窄带通信使用;C频率大量使用于广播电视,随着上星卫视越来越多,清晰度逐步由标清向高清推进,Ku频率也大量用于卫星电视信号传送,随着卫星宽带通信需求日益迫切,Ka卫星、Ku HTS等高通量卫星开始如火如荼的发展起来了。

波束:

通信卫星按转发器工作方式不同,分为宽波束卫星(传统大波束卫星,转发器频率不复用,一般用于广播类业务,若用于互联网则接入容量小)、窄波束卫星(如高通量卫星,转发器频率复用,用于互联网接入容量大,不适用于广播类业务);

寿命:

卫星在轨道上运行时,难以避免发生位置的漂移,通常依靠携带一定的燃料维持自己的工作轨道,燃料耗尽则寿命中止,目前卫星寿命一般在15年左右。

高通量为何能够降低带宽成本:

卫星的成本可以大致分为三类:

(1)卫星制造成本和卫星平台及通信载荷成本,一般在数亿美金级别;

(2)卫星发射成本,一般为数千万美金;

(3)卫星运行维护成本,一般为上千万美金/年。

高通量卫星与传统卫星相比,具有极大的容量优势,例如ViaSat-1卫星容量高达140Gbps,相当于63颗传统卫星的容量总和;而ViaSat-2卫星容量则达到了300Gbps。

成本方面,高通量卫星与传统通信卫星相比:发射成本基本相当,并且在商业航天热潮下,发射成本还有下降的趋势;制造成本,高通量卫星稍高于传统通信卫星,运维成本虽然增加不少,但二者相较于卫星容量大幅增加带来的单位成本下降来说,增加幅度并不明显。

因此高通量卫星的快速发展,势必带来卫星带宽单位使用成本的大幅下降。

通信星座:

为了实现更低的时延,工程师及运营商们将高通量通信卫星降低到MEO、LEO轨道上。然而不同于同步轨道卫星相对地面静止的情况,运行于MEO、LEO的通信卫星是相对地球运动的,不能够像同步轨道卫星可以做到固定区域的覆盖,这决定了其业务必然是全球覆盖、全球服务的,也决定了它们必须由若干颗卫星组成星座。

为实现更好的数据传输和覆盖性能,高通量星座通常需要由数百颗甚至数千颗卫星组成,投入巨大,又涉及较为复杂的星间链路,面临的技术和政策风险较大。尽管如此,近年来全球宽带卫星需求高速增长的刺激下,中低轨宽带星座在全球范围内开始快速发展起来,国外OneWeb、SpaceX均开始着手庞大星座的建设;国内,航天科技集团及航天科工集团也提出了各自的低轨互联网星座计划。但总的来说,这些星座是否能够突破技术和政策的瓶颈,真正能够提供商业服务,都是2020年之后的事情。短时间内进入航空互联网的概率较小,本文不作为重点阐述。

卫星运营的相关知识

涉及公众类通信卫星运营及卫星基础电信业务运营牌照许可,除了业务牌照运营许可之外,海外卫星运营企业要想在国内开展业务,也需要解决卫星地面站在国内落地的问题,并满足我国电信业务监管和网络安全接入的相关要求,当然这些工作一定是在完成了无线电频率使用许可和协调前提下,才能提上日程。

对涉及公众通信业务的卫星运营的管理,由工信部三司局分别负责:

· 无线电管理委员会——负责卫星频率使用许可和频率协调事务;

· 电信管理局——负责卫星业务运营牌照许可事务;

· 通信安全保障局——负责网络安全管理相关要求。

航空互联网相关运营业务,除了要满足上述工信部的管理要求之外,还要满足民航局的适航和运行管理的相关要求。

未来可以服务于中国IFEC的卫星及卫星运营商情况

已获得工信部卫星基础运营牌照的运营商如下:

● 中国电信(下属中国电信卫通公司,无自有卫星资源,目前租用亚太、亚洲卫星公司卫星用于IFEC服务)

● 中国联通(无卫星资源,可能通过租用中国卫通、亚太卫星、亚洲卫星公司的卫星,并协助欧洲通信卫星公司的EUTELSAT-172B卫星落地,开展IFEC服务)

● 中国移动(无卫星资源,可能通过租用中国卫通、亚太卫星、亚洲卫星公司的卫星开展IFEC服务)

● 中交通信(无卫星资源,可能通过租用中国卫通、亚太卫星、亚洲卫星公司的卫星开展IFEC服务)

● 中国卫通(自有卫星资源,可能通过中星16号、中星18号开展IFEC服务)

未来可以用于开展IFEC服务的卫星资源如下:

● 中国卫通:中星16号,2017年4月已发射,容量20G,覆盖中国80%以上经济发达地区,除了东北、西北地区未覆盖;中星18号,预计2019年上半年发射,容量10G,覆盖中星16号未覆盖的中国地区;中星系列Ku卫星,大部分已无资源可以用于IFEC;

● 亚太卫星:拥有多颗亚太系列Ku卫星,目前IFEC服务主力,利用亚太6号卫星升级替换机会,预计2019年下半年将发射亚太6D Ku HTS卫星,容量50G,覆盖日韩、东南亚、中国等区域;

● 亚洲卫星:拥有多颗亚洲系列Ku卫星,目前在国内通过中信卫星公司,并与中国电信卫通合作开展IFEC服务,计划在2020年左右发射容量80G以上的Ka卫星用于IFEC服务;

● 海事卫星(Inmarsat):拥有L频段第四代海事卫星,及Ka频段第五代海事卫星,目前第四代L频段海事卫星已通过中交通信解决了国内合法运营许可问题,第五代海事卫星尚未取得国内合法运营许可,正在积极开展相关工作;

● Eutelsat、SES、Intelsat、Viasat等外星,要想在国内IFEC上拥有一席之地,必须解决卫星运营系列许可问题,方能切入IFEC服务;

● 当然目前有一些民营企业也开展了Ka高通量卫星发展计划,目前尚处于初期阶段,未来也必将面临系列政策问题,实现商业运营,还有很长的路要走。

笔者观点

IFEC航空互联网作为未来航空运营的必然选项,成为激发高通量卫星市场需求的重要领域,也使得越来越多的创业者和奋斗者投身其中,将卫星拉下神坛,真正走向千家万户,这也是多年来卫星行业的共同愿景。

随着高通量卫星的飞速发展,航空公司面临的选择也将愈加丰富,IFEC航空互联网行业未来到底路在何方?或许,在未来的2-3年,答案将越来越明朗。

来源 | 老鹰漫谈

作者 | 谢鹰